Está em tramitação no Congresso Nacional o Projeto de Lei da Câmara nº 125/2015, apelidado de AGENDA BRASIL 2015 que, entre outras providências, propõe a alteração da Lei Complementar nº 123, de 14 de dezembro de 2006, para reorganizar e simplificar a metodologia de apuração do imposto devido por optantes do Simples Nacional.

Bastante controverso, o PLC nº 125/2015 amplia o número de atividades enquadradas no regime tributário simplificado (140 atividades, incluindo pequenas cervejarias e vinícolas, clínicas médicas e hospitais, entre outros) e traz um novo teto, que passará de R$ 3,6 milhões de faturamento anual para R$ 4,8 milhões. Outra importante alteração é a que prevê que, para serem enquadradas nas categorias com impostos mais baixos do Simples, as empresas devem ter uma relação entre folha de pagamento e receita bruta entre 23% e 28%.

Apesar de aprovarem a atualização do teto e a ampliação das atividades do Simples Nacional, especialistas destacam que a nova norma, considerando o texto atual, poderá tornar a apuração de tributos mais complexa. Isso porque empresas com faturamento entre R$ 3,6 milhões e R$ 4,8 milhões deverão recolher o ICMS e o ISS em guias separadas. A criação de dois sistemas de apuração foi um pedido dos governos estaduais e municipais, que alegaram perda de arrecadação caso o novo teto para enquadramento seja aprovado pelo Congresso. Entretanto, esta medida é considerada um retrocesso, voltando à época em que havia o Simples Federal e o Estadual. A partir da faixa de R$ 3,6 milhões, o ICMS deixaria de ser cobrado pelos critérios do Simples sobre o faturamento, passando a respeitar o regime normal de apuração, sobre cada produto, conforme as regras de cada estado, o que pode prejudicar bastante o setor do comércio.

Outro ponto que vem merecendo críticas é o fato de que o novo teto, que passará de R$ 3,6 milhões de faturamento anual para R$ 4,8 milhões, só entrará em vigor no ano que vem, mesmo que haja a aprovação pelo Senado ainda neste ano. Profissionais da área consideram que, antes de entrar em vigor, em virtude da inflação, o novo teto já estará totalmente defasado. Ponderam que a atualização é urgente, visto que o teto está há dez anos sem correção, o que gerou uma defasagem de 77%, considerando somente a inflação do período.

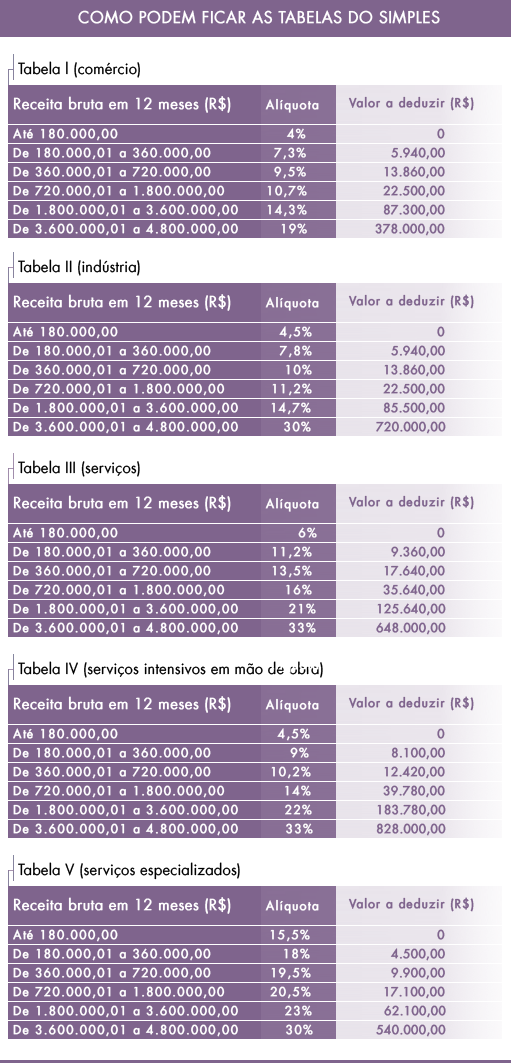

Em relação à reestruturação das tabelas, o projeto vem recebendo elogios. Hoje elas são seis e trazem 20 faixas de faturamento, cada uma com uma alíquota específica. Quanto maior o faturamento da empresa, maior a alíquota a qual ela fica sujeita. Pelo texto aprovado no Senado, o número de tabelas é reduzido para cinco, com seis faixas de faturamento – até os R$ 4,8 milhões ao ano. Além disso, entre uma faixa de faturamento e outra foi introduzido um valor a ser deduzido para amenizar o salto tributário causado pelo aumento do faturamento

O projeto de lei prevê ainda a implementação do Refis, com o parcelamento da dívida fiscal em até 120 meses. Atualmente o parcelamento máximo é de 60 meses. O parcelamento especial para as empresas do Supersimples é a única mudança prevista para ter início em 2017, caso o projeto seja aprovado na Câmara. As demais alterações, como a ampliação do teto e as novas tabelas, só entrariam em vigor em 2018.

Alliance Contabilidade Lagoa da Prata

Comments are closed